让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

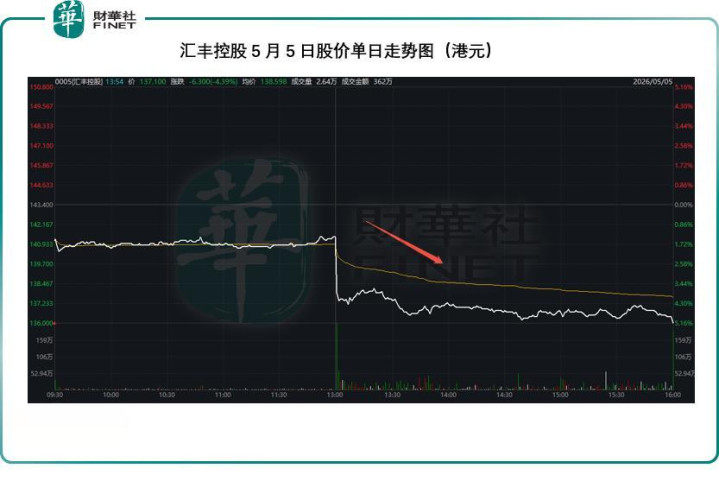

尽管汇丰控股(00005.HK)在2026年第1季交出了一份收入端颇为亮眼的成绩单,但急剧攀升的信贷亏空——尤其是英国市集一桩波及4亿好意思元的诈骗风险事件——令其税前利润未能达到市集预期,股价在中午事迹发布后应声走软。

不外,若穿透短期拨备冲击,这家跨国银行巨头的骨架仍是稳妥:净息差抓续改善、香港业务信用风险运行缓解、全年收入设备逆势上调,再加上独到化恒生银行及成本削减缱绻的提前鼓动,似乎正在为下一阶段的盈利增长埋下伏笔。

收入端:净利息收入驱动增长,净息差稳步走阔

2026年第1季,汇丰列账基准收入达到186.24亿好意思元,同比增幅为5.52%。驱动收入增长的双引擎仍是强盛:一方面是用度额外他收益的无数回暖,另一方面则是银行业务净利息收益的显耀提高。

期内,汇丰净利息收益同比增长7.75%,至89.45亿好意思元。值得平和的是,净息差(NIM)按年提高了0.01个百分点至1.60%,其中净息差(以附息资产收益率与付息欠债成本率之差测度)按年提高0.13个百分点至1.45%,这一改善主要收成于搪塞息率较上年同期着落0.55个百分点,灵验对消了总孳息率着落0.42个百分点带来的累赘;与此同期,附息资产平均值同比增长6.46%至2.26万亿好意思元,量价皆升共同构筑了净利息收益增长的基础。

利润失神:预期信用亏空激增,诈骗风险与地缘突破成为主因

尽管收入端推崇不俗,但汇丰第1季列账基准税前利润却同比着落1.14%(1亿好意思元),至93.76亿好意思元,低于市集无数预期的96亿好意思元。财报发布后股价承压,或是市集对这一落差的负面反应。

利润不足预期的中枢原因在于预期信用亏空(ECL)的大幅飙升。期内,ECL悉数13.01亿好意思元,较上年同期的8.76亿好意思元骤增48.52%(4.25亿好意思元)。汇丰讲解:拨备增多主要反应了两大致素——其一,企业与机构搭理(CIB)部门就英国一家财务保荐东说念主波及的4亿好意思元诈骗相干第二市集证券化风险承担计提了亏空;其二,因中东突破爆发后不笃定性加重及改日经济远景恶化,增拨了3亿好意思元准备。

值得老成的是,这并非全盘性的信贷质料恶化。事实上,市集此前颇为缅想的香港买卖地产业务似乎出现好转迹象。期内,香港业务的预期信贷亏空同比减少1.07亿好意思元(降幅33.94%),至2.08亿好意思元。这也获胜带动香港业务税前利润同比增长5.07%至25.89亿好意思元,相当于集团悉数税前利润的27.61%。香港业务的税前利润率亦从2025年第1季的62.94%提高至64.34%,或反应该中枢市集正在安宁消化夙昔几年的压力。

成本端:营业支拨上升,薪酬与科技投资及汇兑要故人织

除信用成本外,季度营业支拨的增长通常激发平和。期内营业支拨同比增多6.19亿好意思元,增幅7.64%。汇丰讲解称,这主要与绩效挂钩的酬金增多、通胀效应、科技缱绻开支及投资增多经营,此外还受到4亿好意思元不利货币换算差额的影响。关于一家业务精深大家的银行而言,好意思元走强带来的外汇“顶风”隔断淡薄。

股息与成本实力:保管讲演,回馈股东

汇丰文告派发2026年第一次股息每股0.10好意思元。其泛泛股一级成本比率(CET1)在3月末保抓在14.0%,虽较此前略有着落,但仍是处于惩处层设定的中期宗旨规模(14%至14.5%)之内,为股息和潜在的回购留出填塞空间。

前瞻设备:上调全年收入预期,但信用成本设备同步提高

在发布季报的同期,汇丰更新了2026年的财务预测,呈现出“休戚各半”的信号。

喜的一面是,该行预计2026年银行业务净利息收入约为460亿好意思元,高于原先“至少450亿好意思元”的设备。情理是利率环境有所改善,这或可在一定进度上对冲信贷成本上升的压力。

忧的一面则是,汇丰将2026年预期信贷亏空准备占贷款总和平均值的百分比从此前约40个基点上调至约45个基点,MILAN SPORTS反应远景的不笃定性。不外从中期来看,惩处层仍但愿将该比例保管在30至40个基点的狡计规模内。这意味着刻下的高拨备水平可能更多是周期性、阶段性景象,而非长久性抬升。

汇丰同期重申了集团举座财务宗旨:2026、2027及2028年平均有形股本讲演率(RoTE)达到17%甚而更高(不计及须予老成相貌)。

面临日益加重的宏不雅经济不笃定性——包括中东突破的潜在演变——汇丰在里面压力测试中纳入了油价高潮、通胀加重、GDP显耀放缓、平静率上升及市聚集断等下行现象。这些现象预计会对税前利润产生中至高个位数百分比的不利影响,在最差情况下可能导致2026年RoTE暂时低于17%的宗旨。但惩处层强调,凭借优质收入开始、稳妥信贷风险惩处方针及雄壮入款基础,该行“处于有益位置大致独霸这些挑战”。

计谋重塑:独到化恒生银行提速,成本削减提前半年达标

汇丰在计谋层面的动作更为长远。汇丰已完成独到化恒生银行,后者股份自港交所退市,成为汇丰全资附庸公司。通过这一整合,汇丰预计到2028年底前可实现5亿好意思元的除税前收入和成本协同效益,并进一步产生约4亿好意思元的突出收入及成本契机。与此相干的重组架组成本约6亿好意思元,将行为重要须予老成相貌在收益表中一次性反应。

另外,其暗示成本削减缱绻超预期鼓动。汇丰此前甘心通过简化组织架构设施实现约15亿好意思元的年化成本削减,原定宗旨为2026年底达成。现在进展露出,该行有望在2026年6月底前提前半年实现这一宗旨。迄今已识别及量入为主的年化成本约14亿好意思元,其中2025年收益表营业支拨已减少约6亿好意思元,2026年第一季度再减少约3亿好意思元。第1季录得重组额外他相干成本1亿好意思元(主要与物化费经营),于今累计相干总和达12亿好意思元。

与此同期,汇丰还着眼于将非策略业务举止中突出量入为主的约18亿好意思元成本重新投放到具备领悟竞争上风及升值讲演的规模,其中包括通过独到化恒生银行产生的协同效益突出量入为主的3亿好意思元成本。

业务出售与瘦身:聚焦中枢市集

资产剥离也在按缱绻鼓动。第1季,汇丰完成了英国寿险业务及南非业务的出售,并将缱绻出售的马耳他业务相干资产及欠债重新分类为抓作出售用途。

在第1季事迹施展期后,其斯里兰卡零卖银行业务已于2026年4月30日完成出售。2026年5月4日,汇丰顽强具料理力条约,出售印尼零卖银行业务,预计来往将于2027年上半年完成,尚待监管机构批准。与此同期,对澳洲及埃及零卖业务和HSBC Life Singapore的策略检查仍在进行中,尚未作出最终决定。但上述市集及印尼的企业和机构搭理业务并未受到影响,这些举措显裸露汇丰瘦身零卖、强化对公与金钱的策略。

股价推崇:短期波动与长久价值重估

尽办事迹发布后股价承压,但放眼本年以来,汇丰港股股价已累计高潮14.13%。同期,工商银行(01398.HK)H股高潮12.81%,更为市集化的国内股份制买卖银行招商银行(03968.HK)H股则累跌8.77%。

字据三家银行的2026年3月31日末财务数据,按现价136.00港元计,汇丰市净率约为1.51倍,领悟高于工行的0.50倍(按股价6.90港元)和招行(按股价47.10港元)的0.91倍。这一溢价背后,市集似乎正在为汇丰的大家化收入结构、抓续改善的净息差以及计谋重组带来的成果提高给出更高的订价。

回来:短期承压不改长久逻辑,中枢上风与转型生效待考证

详细来看,汇丰的2026年第1季收入端受益于净利息收益增长保抓膨胀,但拨备激增、成本高增导致利润小幅回落,事迹不足预期激发短期市集波动;但香港业务的韧性、分成政策的踏实、全年收入设备的上调,以及独到化整合、成本精简、资产优化的转型计谋抓续鼓动,均为长久发展提供提拔。

预测改日,汇丰的改日估值或取决于其奈何均衡短期风险防控与长久转型干预:一方面,中东突破、大家经济放缓等外部风险可能抓续推高拨备压力,成本端通胀与转型干预的双重压力或短期不竭;另一方面米兰体育官网,香港业务协同效应开释、大家资产结构优化、数字化转型成果提高等利好要素将安宁落地。汇丰的较高市净率估值背后,或是对其大家龙头地位、亚太市集布局上风及金钱惩处等中枢业务增长后劲的认同,后续转型生效、资产质料变化及净利息收益末端情况,将成为决定其估值能否抓续成就的纰谬。

开云体育中国官网在线入口